Reporte especial del mercado del igaming en LatAm durante 2025: el avance de los operadores locales redefine el mapa

Un informe realizado por Blask para Focus Gaming News reveló que el mercado del igaming en América Latina creció con fuerza en 2025, pero lo hizo consolidando un nuevo orden competitivo dominado por operadores locales.

Reporte especial.- Durante 2025, el mercado de igaming en América Latina atravesó un cambio estructural que modifica las reglas de competencia en la región. Lo que hasta hace poco era un terreno fértil para la expansión de marcas globales comienza a consolidarse como un ecosistema dominado por operadores locales y regionales, con ventajas cada vez más difíciles de replicar.

El análisis surge del último informe de Blask para Focus Gaming News, basado en su Blask Index, un indicador que mide el volumen real de demanda a partir de datos de búsqueda normalizados. A diferencia de otras métricas, el índice no refleja ingresos declarados ni estimaciones indirectas, sino el interés efectivo del usuario, lo que lo convierte en una herramienta particularmente útil para entender dinámicas competitivas en mercados donde la información es limitada o fragmentada.

Junto con el Blask Index, el reporte utiliza el BAP (Brand’s Accumulated Power), que mide la participación de cada marca sobre la demanda total en un país determinado. A partir de estas dos variables, el estudio identifica una tendencia consistente en los siete mercados analizados: El Salvador, Venezuela, Bolivia, Costa Rica, México, Perú y Chile: la demanda crece, pero se concentra rápidamente, y esa concentración favorece principalmente a actores con fuerte anclaje local.

En la mayoría de los casos, los tres principales operadores concentran entre el 74 por ciento y el 86 por ciento de la demanda total. Este nivel de concentración no solo reduce el espacio competitivo, sino que eleva de forma significativa las barreras de entrada. Al mismo tiempo, el informe subraya un fenómeno transversal que redefine el posicionamiento de la industria en la región: marcas globales como Bet365 o Stake pierden participación en múltiples mercados, mientras que los operadores que crecen son aquellos que operan con lógica local, especialmente en pagos, marketing y conocimiento del usuario.

Tres trayectorias de crecimiento, una misma dirección

Aunque los siete mercados registraron crecimiento durante 2025, no todos lo hicieron de la misma manera. El informe distingue tres trayectorias que explican la evolución del sector en la región, pero que, pese a sus diferencias, conducen a un mismo resultado: la consolidación del liderazgo local.

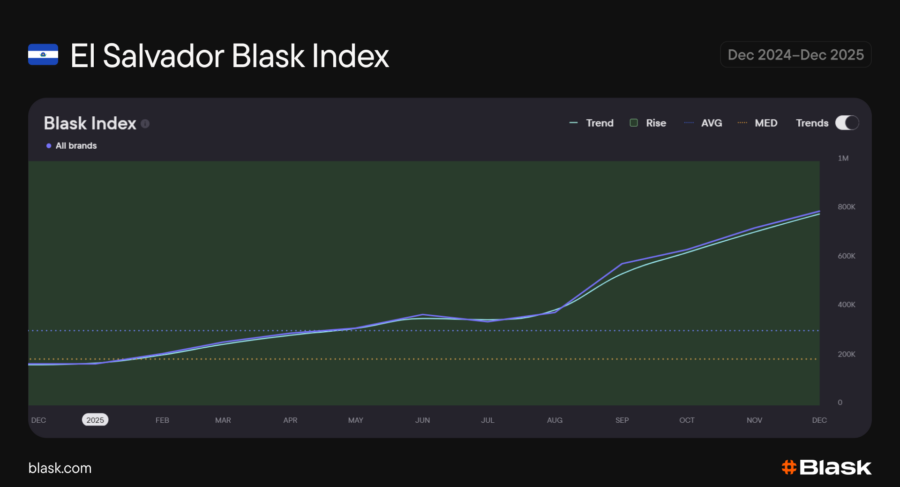

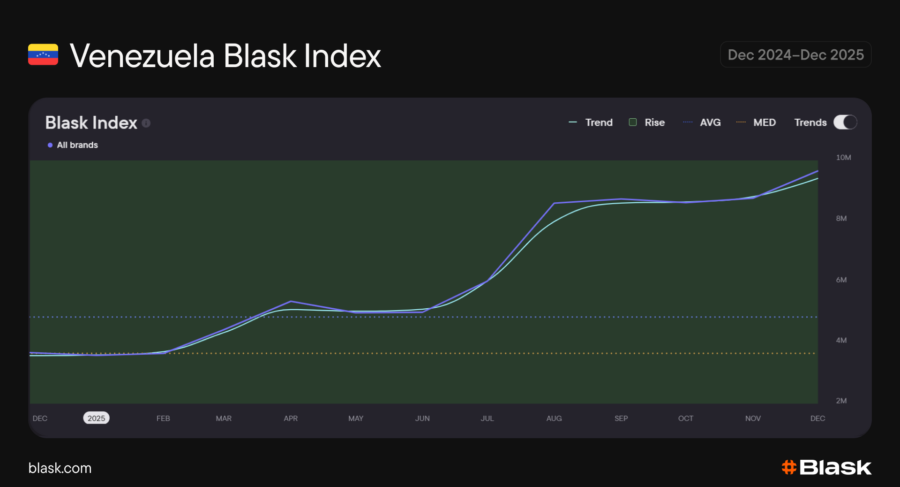

En los mercados emergentes, como El Salvador, Venezuela, Bolivia y Costa Rica, el crecimiento no responde a una redistribución de la demanda existente, sino a la creación de nueva demanda. En estos países, el Blask Index se duplicó o incluso se triplicó en el transcurso de un año, configurando escenarios de rápida expansión donde la competencia se define en lapsos muy cortos.

El caso de El Salvador resulta paradigmático. El crecimiento fue sostenido a lo largo de todo el año y estuvo acompañado por un cambio profundo en la estructura del mercado. La plataforma estatal Dale, que partía como líder, perdió la mayor parte de su participación, mientras operadores privados como GanaPlay y DoradoBet capturaron el grueso de la demanda. Más que un simple recambio de posiciones, el dato refleja una transición hacia un modelo donde la velocidad de ejecución, la inversión y la iteración de producto resultan determinantes.

Venezuela muestra una dinámica distinta, con un primer semestre sin variaciones significativas y una aceleración marcada en la segunda mitad del año. En ese contexto, Triunfo Bet amplió su liderazgo y, junto con otros dos operadores, concentró la mayor parte del mercado. El fenómeno plantea un interrogante relevante sobre la sostenibilidad de estos liderazgos y sobre el peso relativo de factores como la calidad del producto frente a la capacidad de inversión en adquisición.

Bolivia sigue un patrón similar, con un operador local que amplía su ventaja mientras las marcas internacionales retroceden. Costa Rica, en tanto, representa el caso más extremo, con un nivel de concentración cercano al monopolio en torno a un único operador. Las razones detrás de este fenómeno no son concluyentes, aunque el informe sugiere posibles factores como la integración de pagos locales, las economías de escala en marketing o determinadas condiciones regulatorias.

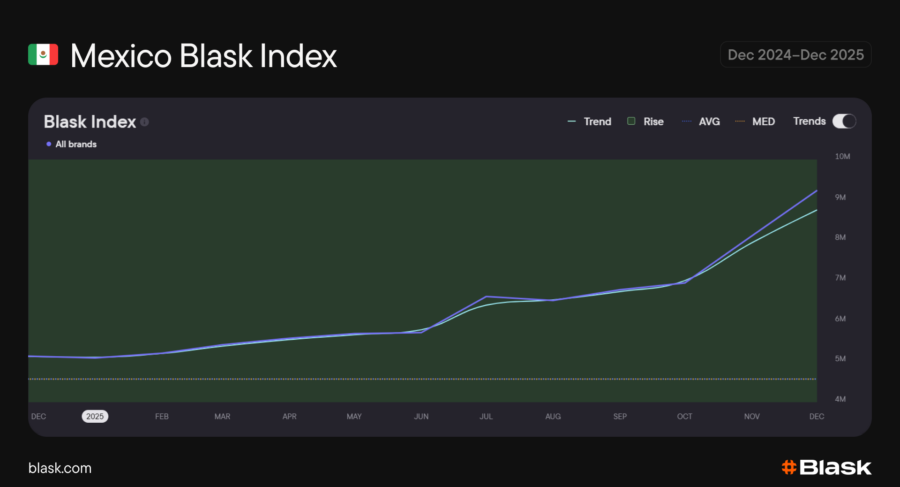

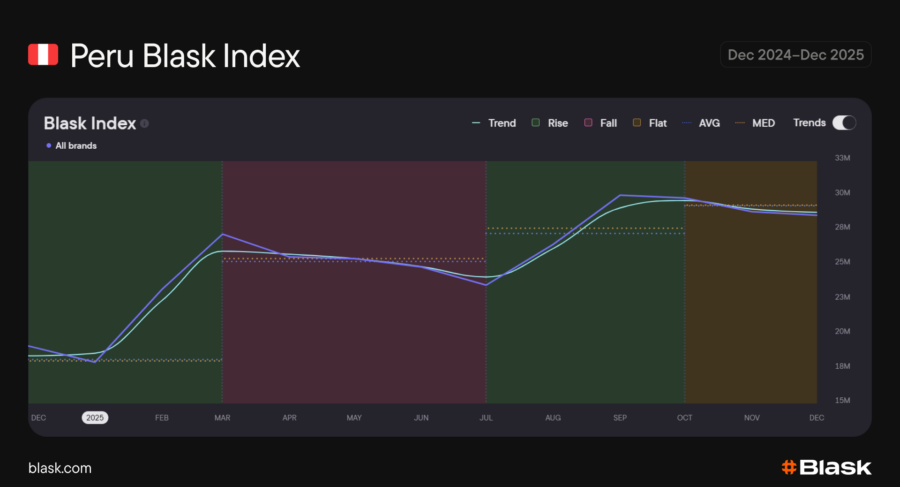

En contraste, los mercados más desarrollados, como México y Perú, exhiben una dinámica más estable. El crecimiento es menor en términos relativos, pero se produce sobre bases mucho más amplias, donde pequeñas variaciones en la participación de mercado implican impactos económicos significativos.

México presenta una expansión prácticamente lineal a lo largo del año, sin sobresaltos, lo que refuerza la posición de su operador líder, Caliente. En este tipo de entornos, la consolidación no depende de disrupciones puntuales, sino de la capacidad de sostener ventajas competitivas en el tiempo. Perú, por su parte, muestra un comportamiento más fragmentado, con variaciones a lo largo del año que reflejan la influencia de factores estacionales. Allí, el liderazgo se mantiene estable, pero se registran movimientos relevantes en los puestos siguientes, en particular el crecimiento de Betano, una de las pocas marcas internacionales que logra expandirse en la región mediante una estrategia claramente adaptada al contexto local.

El tercer patrón identificado por el informe se observa en Chile, que combina un crecimiento más moderado con una alteración en la estructura competitiva. Tras una fase de expansión, el mercado entra en una corrección hacia el final del año, lo que podría interpretarse como una señal temprana de saturación. En ese escenario, el operador líder pierde participación en favor de un competidor directo, dando lugar a una configuración más equilibrada en la parte alta del mercado. Se trata del único caso en el que el liderazgo se ve desafiado de manera significativa por un actor individual.

Un mercado más cerrado y exigente

Más allá de las particularidades de cada país, el informe converge en una conclusión clara. América Latina avanza hacia un modelo de mercado más concentrado, más competitivo y menos permeable a nuevos ingresos.

Los operadores que lograron posicionarse de manera temprana han construido ventajas estructurales en áreas clave como los sistemas de pago, la adquisición de usuarios y la retención. Estas ventajas no solo explican su crecimiento durante 2025, sino que también anticipan un escenario en el que competir requerirá inversiones cada vez más elevadas y un conocimiento profundo de cada mercado.

En este contexto, la escala global deja de ser una garantía de éxito. La evidencia sugiere que el factor decisivo pasa por la capacidad de operar con cercanía al usuario, adaptando producto, comunicación y canales a las particularidades locales. La evolución de marcas internacionales que pierden participación en múltiples mercados refuerza esta lectura y plantea un cambio de paradigma en la estrategia de expansión regional.

El escenario que se perfila hacia 2026 es el de una región donde la oportunidad ya no radica en la apertura de nuevos mercados, sino en la profundidad de la ejecución dentro de ellos. En ese nuevo equilibrio, la proximidad deja de ser una ventaja competitiva para convertirse en una condición necesaria para sostenerse en el tiempo.