Los ingresos del juego online en España alcanzaron €304.9m en el primer trimestre del año

La DGOJ emitió su informe del mercado de juego online estatal correspondiente al primer trimestre 2023.

España.- El juego online en España muestra un crecimiento sostenido año a año y se impone como una de las modalidades en ascenso entre los apostadores del país ibérico. Así se refleja en el informe del mercado de juego online estatal correspondiente al primer trimestre del año.

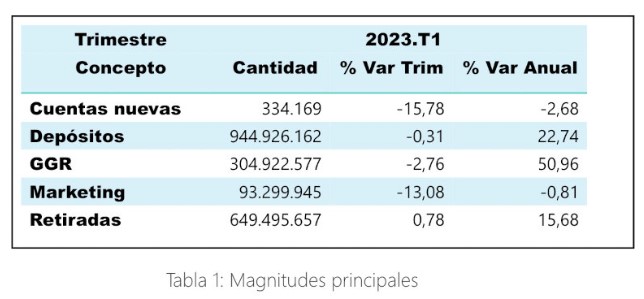

De acuerdo con la Dirección General y Ordenación del Juego (DGOJ), en enero, febrero y marzo, el GGR fue de EUR304.9m. Esto supone un aumento del 50.9 por ciento respecto al mismo período del año anterior. Sin embargo, se comprueba una caída del 2.7 por ciento en comparación con el trimestre anterior (octubre, noviembre, diciembre 2022).

Del resto de las principales magnitudes, depósitos y retiradas de los jugadores, la DGOJ informó que aumentaron sus tasas de variación respecto del año anterior un 22.7 y 15.68 por ciento respectivamente.

Respecto del trimestre anterior los depósitos disminuyeron un 0.31 por ciento y las retiradas aumentaron un 0.78 por ciento. El gasto en marketing experimentó un descenso del 13.08 por ciento respecto del trimestre anterior y las cuentas nuevas un 15.78 por ciento. Las variaciones respecto al mismo trimestre del año anterior se recogen en la Tabla 1.

Análisis del GGR por segmentos de juego

Los EUR304.9m de GGR se distribuyen en EUR130.6m en Apuestas (42.8 por ciento); EUR3.35m en Bingo (1.10 por ciento); EUR143.3m en Casino (47.02 por ciento), EUR0.25m en Concursos (0.08 por ciento) y EUR27.36 m en Poker (8.97 por ciento).

El segmento de apuestas mostró una tasa de decrecimiento respecto al trimestre anterior del -7.65 por ciento y de aumento del 100.1 por ciento respecto del mismo trimestre del año anterior. Las apuestas deportivas de contrapartida convencionales disminuyeron un -11.21 por ciento y en directo un -6.11 por ciento respecto del trimestre anterior. Las apuestas hípicas de contrapartida disminuyeron un -5.92 por ciento y otras apuestas de contrapartida aumentaron un 37.7 por ciento.

El bingo experimentó un decrecimiento del -7.4 por ciento respecto del trimestre anterior y del -6.62 por ciento respecto del mismo trimestre de 2022.

En el segmento del casino se produjo un crecimiento del 0.64 por ciento respecto del cuarto trimestre de 2022 y una tasa de variación anual positiva del 29.2 por ciento. Este crecimiento anual se dio en las máquinas de azar con un 31.3 por ciento y en la ruleta en vivo un 32.2 por ciento.

Respecto del trimestre anterior aumentaron su tasa las máquinas de azar un 1.23 por ciento, la ruleta en vivo un 0.33 por ciento, mientras que la ruleta convencional disminuyó un -3.81 por ciento.

Los concursos experimentaron en este trimestre un aumento del 730.4 por ciento y una disminución del -4.9 por ciento en tasa de variación anual. Este segmento presentó un comportamiento irregular con tasas de variación anual en el primer trimestre de 99.5 por ciento en 2020; -7.6 por ciento en 2021; -85.15 por ciento en 2022.

El poker presentó este primer trimestre de 2023 un aumento del 5.01 por ciento respecto del trimestre anterior y del 24.92 por ciento respecto del mismo trimestre del año anterior. Respecto del trimestre anterior aumentó el poker torneo un 8.42 por ciento mientras que el poker cash disminuye un -2.72 por ciento. Las tasas de variación anual son positivas del 32.06 por ciento y 9.93 por ciento respectivamente.

Respecto de los movimientos analizados, la distribución porcentual del GGR en los diferentes segmentos en los primeros trimestres del periodo 2020 a 2023 se recoge en la Tabla 2.

El gasto en marketing en el trimestre fue de EUR93.3m, desglosado en gastos de afiliación EUR11.8m; patrocinio EUR1,22m; promociones EUR50.2; y publicidad EUR30.03m. Respecto del trimestre anterior este gasto disminuyó un -13.08 por ciento y un -0.81 por ciento de variación anual.

La publicidad presentó tasas negativas respecto del trimestre y año anterior del -22.8 por ciento y -12.75 por ciento respectivamente. El gasto en afiliados disminuyó un -19.9 por ciento respecto del trimestre anterior y aumentó un 32.45 por ciento respecto del año anterior.

El gasto en patrocinio disminuyó un -30.48 por ciento respecto del trimestre anterior y aumentó un 93,18 por ciento en tasa anual. Las promociones disminuyeron un -3.26 por ciento respecto del trimestre anterior y aumentaron un 0.27 por ciento respecto al año anterior.

La media mensual de cuentas de juego activas es de 1.158.628, lo que implica un decrecimiento del -2.57 por ciento respecto del trimestre anterior y una variación anual positiva del 11.06 por ciento. La media mensual de cuentas nuevas es de 111.390 usuarios, con una disminución trimestral del -15.78 por ciento y del -2.68 por ciento de tasa anual.

De los 78 operadores con licencia, durante el primer trimestre de 2023 han tenido operaciones los siguientes operadores para cada uno de los segmentos de juego:

- Apuestas: 43

- Bingo: 3

- Casino: 51

- Concursos: 2

- Poker: 9

Ver también: España: en 10 años se duplicó el registro de personas autoexcluidas