El juego online en España creció 14% en el primer trimestre de 2026

Los ingresos del juego online en España superaron los EUR454m entre enero y marzo de 2026.

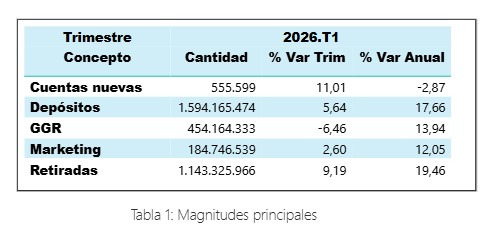

España.- La Dirección General y Ordenación del Juego (DGOJ) compartió el informe del mercado de juego online estatal correspondiente al primer trimestre de 2026. Según el reporte, entre enero y marzo, el GGR fue de EUR454.1m. Esto supone un aumento del 13.9 por ciento respecto al mismo trimestre del año anterior.

Del resto de las principales magnitudes, depósitos y retiradas de los jugadores, aumentaron sus tasas de variación respecto del año anterior un 17.6 por ciento y 19.4 por ciento, respectivamente. El gasto en marketing en el primer trimestre fue un 2.6 por ciento mayor que el año anterior.

Las variaciones respecto al mismo trimestre del año anterior se recogen en la Tabla 1.

Análisis del GGR por segmento de juego

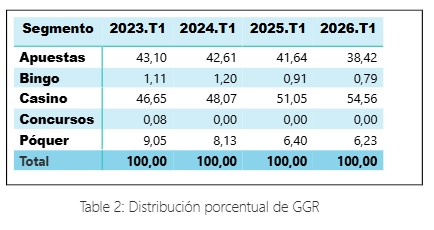

Los EUR454.1m de GGR se distribuyen en EUR174.4m en apuestas (38 por ciento); EUR3.6m en bingo (0,79 por ciento); EUR247.8m en casino (54,5 por ciento) y EUR28.3m en póker (6,2 por ciento).

El segmento de apuestas demostró una tasa de decrecimiento respecto al trimestre anterior del 17 por ciento y un crecimiento del 5,1 por ciento respecto del mismo trimestre del año anterior. Las apuestas deportivas de contrapartida convencionales disminuyeron un 33,6 por ciento y las apuestas en directo aumentaron un 3,2 por ciento respecto del trimestre anterior. Otras apuestas de contrapartida aumentaron un 7,3 por ciento y las apuestas hípicas de contrapartida un 33 por ciento.

El bingo ha experimentado un decrecimiento del 4,2 por ciento respecto del trimestre anterior y del 0,4 por ciento respecto del mismo trimestre de 2025.

En el segmento del casino se produjo un crecimiento del 2,4 por ciento respecto del último trimestre de 2025 y una tasa de variación anual positiva del 21,7 por ciento. Este crecimiento anual se dio en las máquinas de azar con un 22,7 por ciento. Respecto del trimestre anterior, aumentaron su tasa las máquinas de azar un 1,57 por ciento, la ruleta en vivo un 4,9 por ciento y la ruleta convencional un 5,7 por ciento, mientras que en blackjack disminuyó un 1,4 por ciento.

El póker presentó en el primer trimestre de 2026 una disminución del 2,9 por ciento respecto del trimestre anterior y un aumento del 10,8 por ciento respecto del mismo trimestre del año anterior.

La distribución porcentual del GGR en los diferentes segmentos en los primeros trimestres del periodo de 2023 a 2026 se recoge en la Tabla 2.

El gasto en marketing alcanzó los EUR184,75m, un 12 por ciento más que hace un año. Las promociones concentraron la mayor parte de la inversión, con EUR91,05m, seguidas de la publicidad (EUR73,58m), la afiliación (EUR17,44m) y el patrocinio (EUR2,67m). Mientras la inversión en publicidad creció un 23,22 por ciento interanual y la afiliación un 30,28 por ciento, el patrocinio retrocedió un 17,61 por ciento.

En cuanto a la base de usuarios, la media mensual de cuentas activas se situó en 1,89 millones, un 8,9 por ciento más que un año antes y un 4,72 por ciento por encima del trimestre precedente. La media mensual de cuentas nuevas alcanzó las 185.200, con un incremento trimestral del 11 por ciento, aunque todavía se mantiene un 2,87 por ciento por debajo de los niveles registrados un año atrás.

Durante el primer trimestre de 2026, de los 77 operadores con licencia en España, 61 contaban con al menos una licencia singular activa. El casino seguía siendo el segmento con mayor número de operadores activos, con 52 licencias, seguido de apuestas (44), póker (9), bingo (4) y concursos (2).